PR

こんにちは、ツツミです。

今回はiDeCoが世間に浸透しない理由をお話します。

自分で用意する年金iDeCo。老後資金の中核を担う制度ですが、2024年にスタートした新NISAに注目を奪われイマイチ普及していません。

実際「NISAは知っているがiDeCoって何?」という人も多いのではないでしょうか。

私も手続きが面倒なのを理由に敬遠していました。しかし、制度改正で申し込みが簡単になったと知りチャレンジすることに。

確かに申し込みはサクッと終わりました。しかし、同時にこうも思ったのです。

これじゃiDeCoが盛り上がらないのも無理ないな。

本記事では、実際に始めたから気づけた、iDeCoが普及しない理由を紹介します。

iDeCoは一度始めたら原則、途中で止められません。「やらなければよかった」と後悔しないよう、iDeCoに興味がある人はぜひ最後までご覧ください。

iDeCoとは?

iDeCoは正式には「個人型確定拠出年金」といいます。英語に直して頭文字をつなげるとiDeCoになるらしいです。

年金制度なので「お金を出す→運用する→将来受け取る」が基本の流れですが、国民年金や厚生年金と少しルールが異なります。表にまとめましたので、違いをご確認ください。

| 国民年金 | 厚生年金 | iDeCo | |

| お金を拠出 するのは? | 本人 国民年金保険料を毎月納付 | 本人か扶養者 厚生年金保険料として給与から天引き | 本人 口座引き落としまたは給与天引きから選択 |

| 拠出したお金を 運用するのは? | 国 | 国 | 本人 |

| いつから 受け取れる? | 原則65歳 | 原則65歳 | 原則60歳 |

| 受け取り 方法は? | 偶数月に2か月分を受け取る | 偶数月に2か月分を受け取る | 下記のいずれかを選択 ・年金形式 ・一時金形式 ・年金と一時金の併用 |

iDeCoが普及しない5つの理由

ここでは、NISA歴4年の私が実際にiDeCoを始めてみて「これじゃNISAみたいに広まらないのも無理はない」と感じた点を5つ紹介します。

- 60歳まで資産を引き出せない

- NISAより運用コストがかかる

- 最後の最後で税金を取られる

- 申し込みから始まるまでが長い

- メディアが取り上げない

順番に紹介します。

1.60歳まで資産を引き出せない

iDeCo最大のデメリットとして原則、60歳まで資産を引き出せず解約もできない点があります。

人生、いつ急な出費に迫られるかは誰にもわかりません。60歳まで引き出せない箱に20代・30代からお金を入れろと言われてもためらうのは当然です。

50歳を過ぎた私でも不安は0ではありません

でも、老後資金なんだから今は使えない方が貯まるんじゃない?

確かにその通り。

その通りなのですが「大金が必要。お金はある。でも引き出せないので払えない」とはなりたくないですよね。

あ~。それはイヤだね~。

人間は感情で動く生き物です。どんなに可能性が低くても実際に起きたときのことを考えると、ためらうのは仕方ありません。

2.地味にコストがかかる

iDeCoはNISAより運用コストがかかります。

iDeCoで必ずかかる手数料

- 口座開設手数料:2,829円

- 収納手数料+事務委託手数料:171円/月

NISAは口座開設や管理に手数料は基本かかりません。iDeCoとNISAでそれぞれ30年間運用した場合、コストで最低限これだけ差が出ます。

2,829円+171円×12か月×30年=64,389円

月200円もしないからと軽く見ていたけれど正確に計算すると結構な額ね。

このコストをペイしたうえでさらに節税効果を実感するには、毎月1万円程度の拠出が必要でしょう。

3.最後の最後で税金を取られる

iDeCoは引き出すときに税金がかかります。

税金に注目してiDeCoとNISAを比べると以下のような違いがあります。

iDeCo、いい感じだったのに最後の損した感がすごいわね…

何もしていないNISAの方がお得に感じちゃうもんね。

iDeCoの節税効果は現段階で十分高いです。わかっています。わかっているんですけど、最後に税金がかかるとなると、

「財源厳しいからちょっとだけ税金取るか…」

国にこんな思惑があるのではと勘ぐってしまいます。

個人的には、節税効果を前面に押し出すなら最初から最後まで一切税金かかりません!くらいの漢気を見せて欲しいですね。

私と同じ気持ちの人、結構いると思うのですがいかがでしょうか。

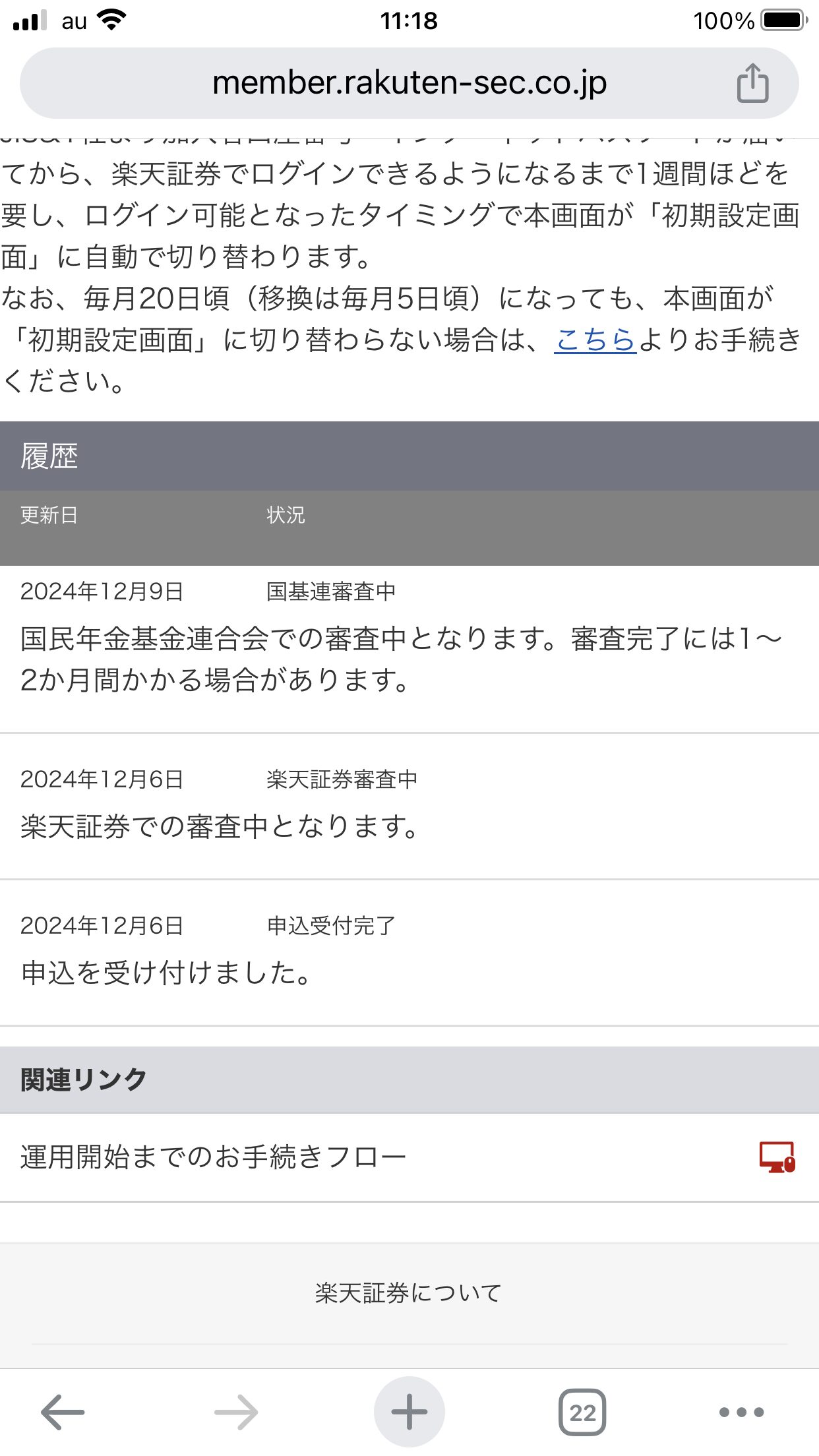

4.申し込みから始まるまでが長い

これまで会社員や公務員がiDeCoに加入する際は「事業主の証明書」の提出が必要でしたが、2024年12月の改正で口座引き落としの場合は不要となりました。

ご注意!

「事業主の証明書」が不要なのは口座引き落としの場合のみです。

給与天引きを利用する場合は、引き続き事業主の証明書の提出が必要です。

おかげで会社に書類の記載を頼む手間がなくなり、私の申し込みもスムーズで気づいたら完了していました。

すでに証券口座を持っていた点を差し引いても早いと思いました。

ですが、これで晴れてiDeCoスタートとはなりません。

ここから金融機関と「国民年金基金連合会」なる組織による審査に入るのですがこれがとにかく長い。

1か月もかけて私の何を審査しているのでしょう?まったく見当がつきません。おかげでせっかく高まった私のiDeCo熱はすっかり冷めてしまいました。

iDeCoを考えている人が知ったら「やっぱりやめようか」「NISAにしようか」となってしまいそうな気がします。

5.メディアが取り上げない

iDeCoはNISAのようにメディアが積極的に取り上げていません。

2024年に新NISAとして生まれ変わったこともあり、NISAはテレビCMや情報番組でバンバン取り上げられている印象があります。

女優の石原さとみさんが出演するウェルスナビ、元乃木坂46の山下美月さんが出演する松井証券のCMはNISAを前面に押し出しており、二人の美貌も相まって印象に残っている人も多いのではないでしょうか。

一方、iDeCoはどうでしょうか。私、CMで見た記憶がなかったので調べました。すると…

ありました!

フリーアナウンサー、カトパンこと加藤綾子さんが出演するiDeCoのテレビCMが。

見たことないなぁ、このCM。覚えていないだけかな。

石原さとみの破壊力の前にはカトパンもかすんでしまうな。

そこじゃねぇだろ、エロジジイ。

iDeCoのテレビCMで見つかったのはこの1本だけでした。

昔ほどテレビは見られなくなったといいますが、影響力はまだまだ健在です。

メディアで扱われる規模の違いが、利用者数の差に現れている感はどうしても拭えません。

【大化けする可能性あり】iDeCoの今後の動向に注目!

なんだかなぁiDeCo…。NISAで良くない?

ここまでご覧くださったあなたがこう思っても不思議ではありません。国もいろいろと考えているのはわかりますが、どこか中途半端感があるからです。

しかし、iDeCoの改正は今後も続きそうなので、動向はチェックしておきましょう。

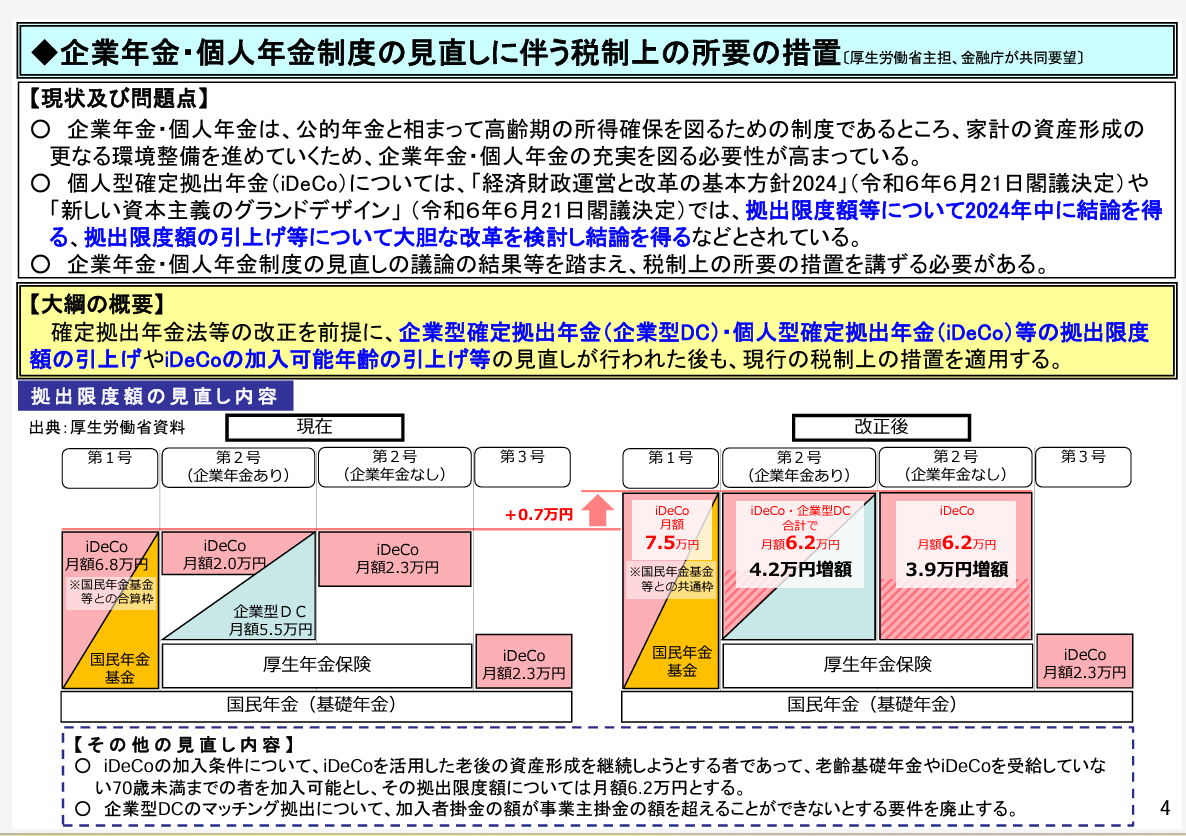

今後の改正の目玉は「拠出限度額の大幅な引き上げ」です。

金融庁「令和7(2025)年度税制改正について」

特に会社員・公務員の拠出限度額が大幅に引き上げられる可能性があります。

実現すれば社会保険料の増額がほぼ避けられない今後において、iDeCoが手取りを増やす強力な手段になり得ます。

そしてiDeCoが普及するために大事なのが、最初に述べた「中途半端感」を無くすことです。

以下のような取り組みを国が本気で行えば、国民の暮らしは今よりゆとりあるものになるのではないでしょうか。

- 入口から出口まで完全非課税にして残念感を無くす

- 申し込みから運用開始までの時間を短縮して国民のやる気を削がない

- 普及活動を促進してiDeCoの認知度を上げる

せっかく始めたのでもっといい制度になって欲しいです。期待したいですね。

まとめ|iDeCoもNISAもやるつもりで資産運用に取り組もう

今回はiDeCoのネガティブな部分を紹介してきましたが、私はiDeCoを否定するつもりはありません。使えば暮らしにゆとりをもたらしてくれると思っています。

大切なのは私たちの「気の持ちよう」です。

例えば、60歳まで引き出せないと聞くと不便や不安を感じますが、老後資金の準備というiDeCo本来の目的を達成するにはとても良いルールです。始めたら嫌でも貯まりますから。

iDeCoとNISAはどちらも素晴らしい制度です。使っただけ得できますから「どちらかを選ぶ」ではなく「どちらもやる」が正解です。

ただし、両方やるのはあくまでも理想形。無理してはいけません。

まだ何もしていないなら、まずは取り組みやすいNISAから始めると良いでしょう。そして、NISAが軌道に乗ったらiDeCoも考えれば良いのです。

今の自分に適した方法でコツコツと資産運用を続ければ、老後にある程度まとまった資産を用意できる可能性は十分あります。

面倒に感じるのははじめの一歩だけです。始めてしまえば後は意外と何とかなります。実際、私は何とかなっています。

ですからあなたも最初の一歩、踏み出してみませんか?一緒に頑張りましょう!